Sentrale forhold i den økonomiske krisa

Av Finn Olav Rolijordet

Kapitalistens dilemma er hvordan han kan reinvestere profitten slik at avkastningen fortsetter? I samfunnsdebatten blir folk gitt et bilde av at kapitalen blir stående i bedriften for å styrke og videreutvikle den.

Finn Olav Rolijordet er kommunestyrerepresentant for Rødt Gjøvik.

Da den pågående krisa virkelig tok av høsten 2008, begynte statsledere å utforme såkalte krisepakker. Spesielt da banken Lehman Brothers gikk konkurs, ble alvoret i krisa klart – banken hadde 613 milliarder dollar i gjeld. Den daværende amerikanske presidenten, George W. Bush, utarbeidet sin første, noe puslete og i ettertid latterlige lille, krisepakke på 125 milliarder dollar i oktober. Aksjemarkedet over hele verden jublet selvfølgelig, noen republikanere snakket om sosialisme, men statlige penger inn i banker var velkomne. Krisepakker i en kriserammet økonomi er imidlertid ikke lett å trylle fram, enten det er i USA eller Norge. Sjeføkonom Knut Anton Mork i Handelsbanken var ærlig nok til å bekymre seg over hvor pengene skulle komme fra (Dagens Næringsliv, 14.10.08):

«Imidlertid er det stadig et spørsmål om hvor alle de nye pengene skal komme fra?»

Nå klarer alltids borgerskapet å fremskaffe penger. Arbeidsfolk vet at det er de som får regninga enten på den ene eller den andre måten. Karl Marx har forklart hvordan dette skjer i virkeligheten – tilraningen av merverdien – så det kan være grunn til å minne om nettopp det, ha det med som et grunnleggende element, i arbeidet vårt mot denne krisa spesielt og kapitalismen generelt. Vi går løs på det, litt forenklet, for å få det riktige klasseperspektivet på hvor borgerskapet nå henter penger for å «løse» sin selvskapte krise.

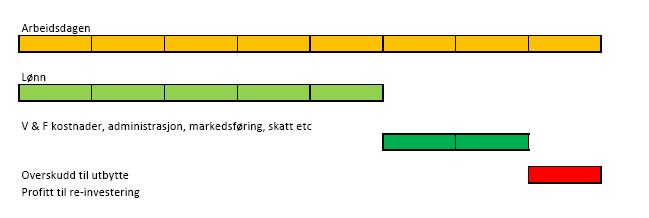

I løpet av en arbeidsdag skaper arbeideren verdier. Noe av dette får arbeideren tilbake i form av lønn, det resterende – merverdien – går til å dekke andre kostnader i bedriften som administrasjon, husleie, strøm, maskiner, reklame, transport, skatt. (Se figur 2) er dette fremstilt enkelt i form av 8 bokser og hvordan disse fordeles (8 bokser = 7,5 timers arbeidsdag). Se figur en ovenfor.

|

|||||||||||||||||||||||||

Den delen av merverdien som blir kapitalistens profitt, kan han gjøre hva han vil med i det kapitalistiske samfunnet. Så hva gjør da kapitalisten med profitten?

Hva vil skje med profitten?

Kapitalistens utfordring er å ta vare på profitten ved å investere den på nytt slik at han får ny profitt, enda mer enn forrige gang. Kapitalen skal akkumulere, en sum penger skal vokse. Kapitalistens dilemma er hvordan han kan reinvestere profitten slik at avkastningen fortsetter. I samfunnsdebatten blir folk gitt et bilde av at kapitalen blir stående i bedriften for å styrke og videreutvikle den. Til dels skapes dette inntrykket i den ferske debatten rundt Stein Erik Hagens (Rimi-Hagen) jammer om formueskatten. Arbeidende kapital kaller de det, delvis misvisende. Altså at profitten reinvesteres i bedriftens produksjon. Kapitalisten har imidlertid andre muligheter. Profitten kan trekkes ut av bedriftens verdiskaping ved at den blir stående i bank til vanlig renteavkastning. Over noe tid kan man si at bankplassering har gitt en avkastning på 4–6 %. Dette er betydelig lavere nå når styringsrenten til de ulike nasjonale sentralbankene er nærmere null. Men tradisjonelt ligger bankavkastning i dette intervallet.

De siste tiårene har imidlertid kapitaleierne hatt et mer fristende alternativ i finansmarkedet. Her har man opplevd til dels eventyrlige avkastninger, helt opp i 30–40 %. Derfor har mye kapital flyttet seg fra produksjon til finans. I tillegg til at de eventyrlige profittene i finansmarkedet har trukket til seg kapital fra produksjonen, kommer et annet forhold. Den globale realøkonomien (produksjon) har ikke lenger nok investerings- og profittmuligheter for den akkumulerte kapitalen. Kapitaleierne har derfor stilt krav om at investeringer i produksjon skal gi en avkastning betydelig over bankrente, et nivå som nærmer seg mulighetene en alternativ plassering i finansmarkedet vil gi. Husk, den gode kapitalist skal sikre at kapitalen vokser og de grådigste av dem vil ha superprofitter – og det legger føringene for alle kapitalistene selv om de skulle påberope seg all mulig etikk, moral og omsorg for miljøet. Det stilles derfor ofte krav om en avkastning på bedriftsintern investering på 18–24 %, spesielt i store internasjonale konsern eller store bedrifter som konkurrerer internasjonalt (for eksempel Hydro Automotiv eller Ringnes/Carlsberg). Mange gode prosjekter i produksjonsbedrifter har blitt skrinlagt fordi de ikke har oppnådd en høy nok internrente. Det er nok mer enn en tillitsvalgt eller styrerepresentant som har erfart å se at styreleder og styreflertall avviser investeringer på bakgrunn av at internrenten blir for lav.

Kapitaleiernes valg er altså:

- Bankrente: 4–6 %

- Internrente: 18–24 %

- Finansmarkedet: 25– ?? %

Realøkonomi og finansøkonomi

De siste tiårene har finansøkonomien vokst enormt. Det har oppstått et stort misforhold mellom realøkonomien og finansøkonomien som en følge av minst to forhold: fordi kapitalistene har trukket profitt ut av produksjonen, og fordi at man har skapt såkalte finansielle instrumenter. Dette er produkter innen finansøkonomien som har blåst den opp i enorme dimensjoner. Det er omsettelige verdipapirer som aksjer og obligasjoner, pengemarkedsinstrumenter eller derivater. Litt enkelt kan man si at finansielle instrumenter er forsøk på å lage produkter i finansøkonomiens produksjonssfære.

Et finansielt instrument er de såkalte Credit Default Swaps (CDS). Det er en forsikring mot at en utsteder av en obligasjon ikke betaler for seg. Kjøperen av en CDS betaler periodiske beløp for å forsikre seg mot tap, selgeren forplikter seg til å dekke tapet dersom en tredjepart misligholder en forpliktelse. Størrelsen på CDS-markedet var i 2007 på 62 200 000 millioner dollar. Til sammenligning var den samlede produksjonen av varer og tjenester i verden (globalt BNP) i 2008 på 70 650 000 millioner dollar. CDS-markedet er en liten del av det totale finansmarkedet.

Den utløsende faktoren i den nåværende økonomiske krisa var de såkalte subprimelånene i det amerikanske boligmarkedet. Amerikanske banker lånte ut, med sikkerhet i boligen, boliglån til folk som egentlig ikke hadde midler til å betale forpliktelsene. Når så markedsprisene på boliger falt, sprakk bobla. Det måtte jo gå galt. De helråtne subprime-lånene utgjorde 850 milliarder dollar. Ut av dette kommer spørsmålet: er det bare subprime-lånene som var/er råtne? Vi vet i dag at finansøkonomien er full av råtne lån. For eksempel har europeiske banker lånt ut store summer til de baltiske landene der de forventer en stor andel tap. Mange banker sitter fortsatt på boliglån der innehaverne går inn i arbeidsløshet og mister muligheten til å gjøre opp for seg. I noen land har man forsøkt å kjøpe opp disse råtne lånene fra bankene slik at bankene kan fortsette som før uten å tenke på framtidige tap. Men tapene kommer, og vil enten forlenge eller også fordype den økonomiske krisa. Det internasjonale pengefondet (IMF) laget i juni 2009 en oversikt over det de tror er gjenstående tap som bankene må ta. (Se figur 2)

Hvem betaler?

Penger kommer fra arbeid, fra den verdien som arbeiderklassen skaper gjennom salg av arbeidskrafta si. En klok skribent skrev nylig at det burde ikke stå 200 KR på 200-kroneseddelen, det burde stå 1 timesarbeid. Kanskje vi da fikk litt mer respekt for arbeid? Det ville imidlertid ikke ha noen virkning på kapitaleieren eller finansspekulanten– han vet allerede veldig godt hvor merverdien kommer fra, men han bryr seg ikke om det.

Når staten, som i sin karakter er borgerskapets stat og et  verktøy for dem, kommer fram med sine krisepakker, så representerer det alltid en overføring av kapital fra arbeiderklassen til borgerskapet. Vi er alle kjent med samfunnets klassestruktur og den kan illustreres som figuren til høyre.

verktøy for dem, kommer fram med sine krisepakker, så representerer det alltid en overføring av kapital fra arbeiderklassen til borgerskapet. Vi er alle kjent med samfunnets klassestruktur og den kan illustreres som figuren til høyre.

For å se sammenhengen mellom samfunnets klassestruktur og statens økonomiske krisepolitikk, kan illustrasjonen nedenfor være hensiktsmessig:

Sammenstillingen blir slik, kapitalen går fra folket til borgerskapet via statsapparatet. Jo høyere opp i samfunnspyramiden du befinner deg, jo mer får du av krisemidlene.

Kan dette stemme? La oss se helt konkret på regjeringa sine krisepakker (og samtidig tenke oss at Norge nok ikke skiller seg særlig ut fra resten av verden).

Regjeringas krisepakker i kronologisk rekkefølge

- Garantier for bank- og finansnæringen på 350 milliarder i statsobligasjoner, oktober 2008.

- Økt egenkapital i Kommunalbanken slik at utlån kan øke med 20 milliarder.

- 50 milliarder til eksportindustrien/GIEK

-

Pakke på 20 milliarder i januar 2009:

- Kommunene: 6,4 milliarder

- Helseforetakene: 6,5 milliarder

- Jernbanen: 3,8 milliarder

- Miljø/CO2-håndtering: 1,9 milliarder

- Nye bygg 2,8: milliarder

- Fattigdomstiltak: 1,9 milliarder

-

Bankpakke 2. februar 2009:

- Statens Finansfond: 50 milliarder

- Statens Obligasjonsfond: 50 milliarder

Velferdsstaten, gjennom kommunene, har altså fått 40 milliarder. Ingenting av dette har gått til drift, men til planlagte investeringsprosjekter som en ny gymsal, ny barnehage, nye garasjer til hjemmesykepleien etc. Finanskapitalen og næringslivet har på sin side fått tilgang på til i alt 500 milliarder, over ti ganger mer.

Kommune-Norge

I 2008 gikk kommune-Norge (alle kommuner, alle fylker) på et driftsunderskudd på 24 milliarder. Det er tidenes høyeste driftsunderskudd. Krav om økte bevilgninger til kommunene har møtt døve ører hos den rød-grønne regjeringa. De mener kanskje at kommunene leverer tjenester over evne? Men når finanskapitalen vakler, så blar regjeringa opp. Det sies at den første bankpakka var skreddersydd for DNB-Nor. Kanskje det, ja? Og sannelig fikk da også banken et overskudd i 1. kvartal 2009 på nesten 3 milliarder. Sterk bidragsyter til bankens resultat var nettopp avdelingen i banken som operer i finansmarkedet. Det ga en og annen bonus til slitne og utarmede finansmeglere.

På den andre siden i samfunnet, i velferdsstaten, er det ikke så lystig. For eksempel ble det i sommer i helseforetakene innført stillingsstopp omtrent samtidig med at DNB-Nor offentliggjorde sitt resultat for 2. kvartal: 1,1 milliard før skatt. I helseforetakene venter tusenvis av sykepleiere, omsorgsarbeider og assistenter forgjeves på fast ansettelse etter å ha gått på kontrakter i mange år. Fast ansettelse ville vært deres bonus.

Arbeidsfolk vet hvor pengene kommer fra og hvor de tar veien.