Ukategorisert

Hva skjedde med Japan? I denne teksten skal vi se litt nærmere på landets vekst og fall. Vi skal også analysere problemene i dagens japanske økonomi og innvirkningene på arbeiderklassen.

Av Ulv Hanssen, førsteamanuensis ved Soka University i Japan. Hans primære forskningsområde er japansk utenriks- og sikkerhetspolitikk.

Da Japan kapitulerte i august 1945, lå landet i ruiner. Landet hadde blitt brannbombet og atombombet, tre millioner japanere var døde, hungersnøden truet, inflasjonen løp løpsk, industrien var knust, og landet skulle bli okkupert av hevnlystne amerikanere. Man kan vel knapt tenke seg verre forutsetninger for Japans gamle drøm om å «ta igjen og forbigå» Vesten. Men det er nettopp det som skjedde. På bare 25 år gikk Japan fra å være en sønderknust nasjon til å bli verdens nest største økonomi. Japans fenomenale vekst ble kalt et «økonomisk mirakel».

Men så sluttet den japanske økonomien plutselig å vokse. De verdensledende japanske bedriftene ble forbigått av bedrifter i andre land, kronisk deflasjon drev ned produksjonen og arbeidernes inntekter stagnerte. Japan har nå slitt seg gjennom «tre tapte tiår» uten økonomisk vekst og det økonomiske mirakelet er kun et vagt minne.

Det økonomiske mirakelet

For å diskutere Japans problemer må vi først studere årsakene til landets suksess etter krigen. Disse årsakene er mangfoldige og omdiskuterte, så her er det bare plass til kortversjonen. Det finnes både eksterne årsaker utenfor Japans kontroll og interne årsaker som japanerne selv sto for. Den viktigste eksterne årsaken er at den amerikanske okkupasjonen (1945–1952) ikke ble det hevntoktet som japanerne hadde fryktet, men snarere en langt mer progressiv affære. Dette skyldtes intensiveringen av den kalde krigen. I stedet for å svekke Japan, så amerikanerne seg bedre tjent med et sterkt Japan som sto på USAs side i kampen mot Sovjetunionen. USA innførte allmenn stemmerett, legaliserte fagforeningene, befridde politiske fanger (inkludert kommunistene) og reformerte det semiføydale jordbruket. Men fra et økonomisk perspektiv var nok det viktigste at USA lot Japan få relativt fri adgang til det amerikanske markedet, mens det japanske markedet ble beskyttet av høye tollsatser. Dette muliggjorde oppbyggingen av en japansk industri skjermet fra utenlandsk konkurranse. Amerikanerne tillot også fram til 1970-tallet en fastlåst vekselkurs som holdt verdien på yen svært lav og dermed gjorde japanske eksportprodukter konkurransedyktige. Militæralliansen med USA fra 1952 førte også til at Japan brukte lite penger på sitt eget forsvar. En annen ekstern årsak er Koreakrigen (1950–1953) som kickstartet den japanske økonomien da USA kjøpte store kvanta av billige japanske produkter for å føre krig. Japans daværende statsminister, Yoshida Shigeru, skal i et kynisk øyeblikk ha kalt Koreakrigen «en gave fra gudene».

Men en stor del av veksten skyldtes interne forhold som japanerne selv kontrollerte. Her er den kanskje viktigste årsaken statens sterke rolle i økonomien og dens målrettede jakt på økonomisk vekst. Japan var en kapitalistøkonomi, men markedskreftene fikk absolutt ikke fritt spillerom. Staten laget femårsplaner og nærmest dikterte økonomiens retning. Bedrifter måtte ha statlig lisens for å importere, eksportere og opprette fabrikker. Om staten ikke hadde tro på at kapitalistenes prosjekter gagnet den økonomiske veksten, uteble slike lisenser. Staten kunne også lokke kapital til ønskede industrier gjennom subsidier, billige lån og utenlandsk valuta. Statlige diktater og planer var ikke alltid vellykkede, men jevnt over var de utvilsomt utslagsgivende for det økonomiske mirakelet. Hadde Japan minimert statens rolle og åpnet hjemmemarkedet for fri konkurranse og spekulasjon, hadde den spektakulære veksten nokså sikkert uteblitt.

I tillegg til en sterk stat var også en militant fagbevegelse viktig. Under den kalde krigen var Sōhyō fagforeningenes desidert største paraplyorganisasjon. Sōhyō hadde tette forbindelser til Sosialistpartiet som var Japans største opposisjonsparti. Sōhyō organiserte militante massestreiker og politiske protester i tråd med sosialistenes agenda. I 1960 organiserte Sōhyō en generalstreik der seks millioner arbeidere protesterte mot fornyelsen av militæralliansen med USA. Dette er fortsatt den største streiken i Japans historie. De voldsomme protestene førte til at USAs daværende president, Dwight Eisenhower, måtte avlyse et planlagt Japan-besøk av sikkerhetshensyn. Etter hvert som økonomien vokste og levestandarden forbedret seg, modererte Sōhyō sin militante linje. Men vissheten om organisasjonens makt ulmet alltid i bakhodet til arbeidsgiverne og bidro sterkt til at lønna vokste i takt med produktiviteten i høyvekstårene.

Det finnes selvfølgelig også mange andre faktorer som bidro til det økonomiske mirakelet, men forholdene nevnt ovenfor er trolig de viktigste. Gjennom høye tariffer, en devaluert yen, en sterk stat og militante fagforeninger oppnådde Japan en bemerkelsesverdig økonomisk vekst som i 1960-årene snittet på 10 prosent før den avtok noe på 1970- og 1980-tallet.

De tre tapte tiårene

Men så sa det stopp. Siden begynnelsen av 1990-tallet har veksten gjennomsnittlig ligget på under en prosent. Det økonomiske lokomotivet kjører nå i sneglefart, mens høyhastighetstog fra andre land raser forbi. Det var i alle fall inntrykket mange japanere hadde i 2010 da Kina overtok Japans plass som verdens nest største økonomi. Kinas økonomi er i dag tre ganger så stor som den japanske. Hva skjedde med Japan?

Den utløsende årsaken til stagnasjonen var en spekulasjonsboble som sprakk på 1990-tallet. I 1985 presset USA verdens største økonomier til å styrke sine valutaer mot dollaren i et forsøk på å reversere USAs handelsunderskudd. En dyrere yen svekket Japans konkurransefortrinn, hvilket førte til at mange japanske investorer omplasserte sin kapital fra eksportmarkedet til aksjemarkedet i jakt på større profitt. Investeringer i aksjer og eiendom tok fullstendig av og prisene steg vilt. Denne massive innsprøytinga av penger skapte en gigantisk boble som før eller siden måtte sprekke.

Bobla sprakk i 1989, først på aksjemarkedet og litt senere på boligmarkedet. Gjennomsnittverdien på aksjer på Nikkei-indeksen ble halvert mellom 1989 og 1992, mens gjennomsnittsprisen på eiendom i Tokyo falt 60 prosent fra 1992 til 1996. Ufattelige verdier gikk tapt og mange selskaper som hadde investert tungt i disse markedene i tro på at oppturen aldri ville ta slutt, gikk konkurs eller nedbemannet kraftig. Arbeidsledigheten steg fra to prosent på 1990-tallets begynnelse til nesten fem prosent ved dets utgang. Mange selskaper klarte ikke å betjene lånene sine, hvilket førte til at bankene enten gikk konkurs eller sluttet å låne ut penger. Japans gjeldsavhengige bedrifter bremset dermed produksjonen til et minimum. Økonomien stanset. 1990-tallet ble derfor kjent som «det tapte tiåret». Men ettersom veksten i den japanske økonomien ikke har tatt seg opp nevneverdig siden kollapsen, snakker man i dag om «de tre tapte tiårene».

Problemer i den japanske økonomien

Børskrakket var som sagt den utløsende årsaken til Japans økonomiske problemer, men det kan ikke forklare hvorfor økonomien ikke har forbedret seg på 30 år. Mange land opplever spekulasjonsbobler, men det fører sjelden til mange tiår med stagnasjon. En fristende forklaring på Japans unike situasjon er landets voldsomme eldrebølge. Dette er utvilsomt en viktig faktor. Japan har en av verdens raskest aldrende befolkninger og verdens høyeste forventede levealder (85 år). Når dette sammenfaller med en av verdens laveste fødselsrater (1,3 barn per kvinne) befinner Japan seg i en situasjon der antallet arbeidsdyktige går kraftig ned, mens antallet pensjonister går kraftig opp. Det har ført til at utgiftene for pensjon- og trygdeordninger har økt fra 11 prosent av nasjonalbudsjettet i 1990 til 36 prosent i dag. Men demografiske forklaringer har sine begrensninger ettersom andre rike land med lignende demografiutfordringer framviser en langt sterkere vekst enn Japan.

For å forstå Japans langvarige stagnasjon må vi analysere en rekke nyliberale endringer som har skjedd i landet siden 1990-tallet.

Uregelmessig arbeid

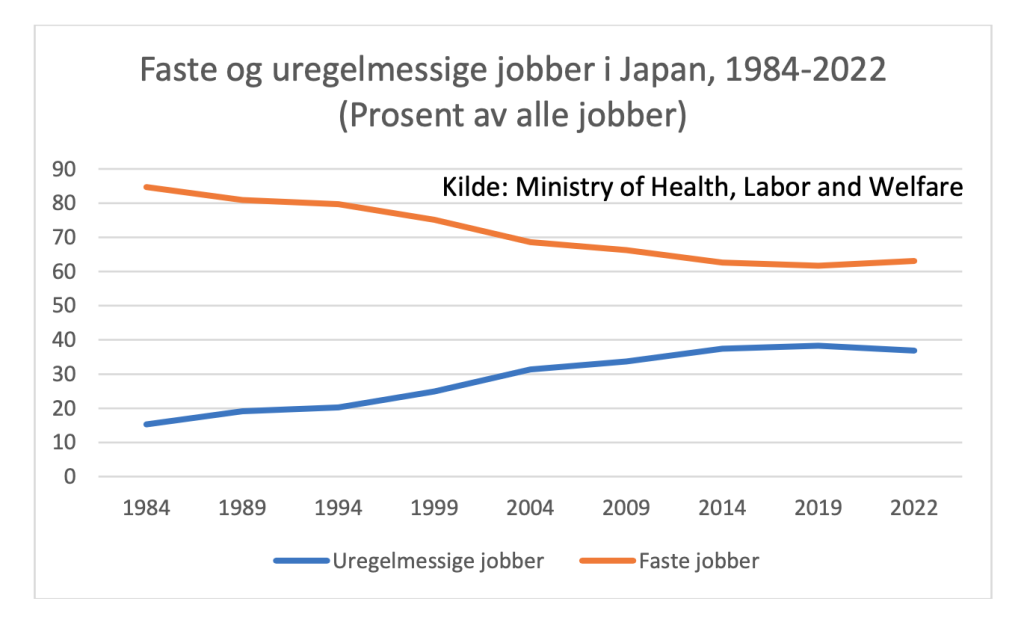

For å gjenopprette profitabiliteten etter at bobla sprakk, økte bedriftene utbyttingen av sine arbeidere. De gikk gradvis bort fra den sagnomsuste japanske modellen med livstidsansettelser og ansiennitetsbasert lønn og begynte å ansette arbeidere på korttidskontrakter. Dette medførte selvfølgelig lavere lønn, dårligere vilkår og generelt større usikkerhet. Et av de største problemene til denne voksende gruppa av arbeidere i uregelmessig arbeid er deres ekskludering fra de tradisjonelle fagforeningene. De står dermed ofte alene i kampen mot arbeidsgiverne og må nesten alltid ta til takke med luselønn og monotont arbeid. Denne trenden ble muliggjort av en gradvis liberalisering av arbeidsmarkedet. I dag er nesten 40 prosent av Japans arbeidere ansatt i uregelmessig arbeid. Kvinner er spesielt rammet da over halvparten av arbeidende kvinner har uregelmessige jobber mot bare 22 prosent av mennene. Dette er hovedforklaringen på hvorfor japanske kvinner i dag bare tjener 75 prosent av det menn gjør. Alt i alt har lønnsnivået stagnert siden bobla sprakk. Den gjennomsnittlige reallønna i Japan var i 2019 bare fem prosent høyere enn den var i 1991. Til sammenligning økte reallønna i denne perioden med 48 prosent i Storbritannia, 41 prosent i USA og 34 prosent i Frankrike og Tyskland. Lønnsstagnasjonen har altså vært langt mer urokkelig i Japan enn i sammenlignbare land og er utvilsomt den største årsaken til landets lave vekst siden 1990-tallet.

Svekkelse av fagforeningene

Vi så tidligere at Japans lønnsvekst i mirakelårene ble ivaretatt av en militant fagbevegelse. Dette har endret seg kraftig med framveksten av uregelmessig og ofte uorganisert arbeid. Fagforeningenes svekkelse begynte for alvor på 1980-tallet da nyliberale krefter mobiliserte storstilte angrep mot disse organisasjonene. Fagforeningene ble framstilt som en hemsko på markedsøkonomien. Denne mentaliteten begynte også å prege lederskapet i fagforeningene som nå mente at samarbeid mellom arbeid og kapital var langt mer effektivt enn konflikt. I 1989 ble tidligere nevnte Sōhyō slått sammen med andre paraplyorganisasjoner med en langt mer samarbeidsvillig fortid og dannet den nye organisasjonen Rengō. Med sine sju millioner medlemmer er dette den klart største paraplyorganisasjonen i dag og kan sammenlignes i framtoning med LO i Norge. Rengō brøt forbindelsene til sosialistene og formet nye til mer konservative partier, noe som økte den nyliberale innflytelsen i arbeiderbevegelsen.

I 1990 begynte Rengō i samarbeid med arbeidsgiverforeningene å forlange lavere priser framfor høyere lønn. Tanken var at høye priser i Japan svekket landets internasjonale konkurransedyktighet og skadet hele økonomien. Altså et ganske tydelig arbeidsgiverperspektiv. Men et lavere prisnivå kom selvfølgelig ikke gratis. Fagforeningene måtte akseptere at prisreduksjon kom på bekostning av lønnsveksten. Det oppsto dermed et uoffisielt kompromiss mellom arbeid og kapital om at dersom bedriftene holdt prisene nede, skulle fagforeningene begrense sine lønnskrav. Dette kompromisset har bidratt sterkt til landets langvarige deflasjon.

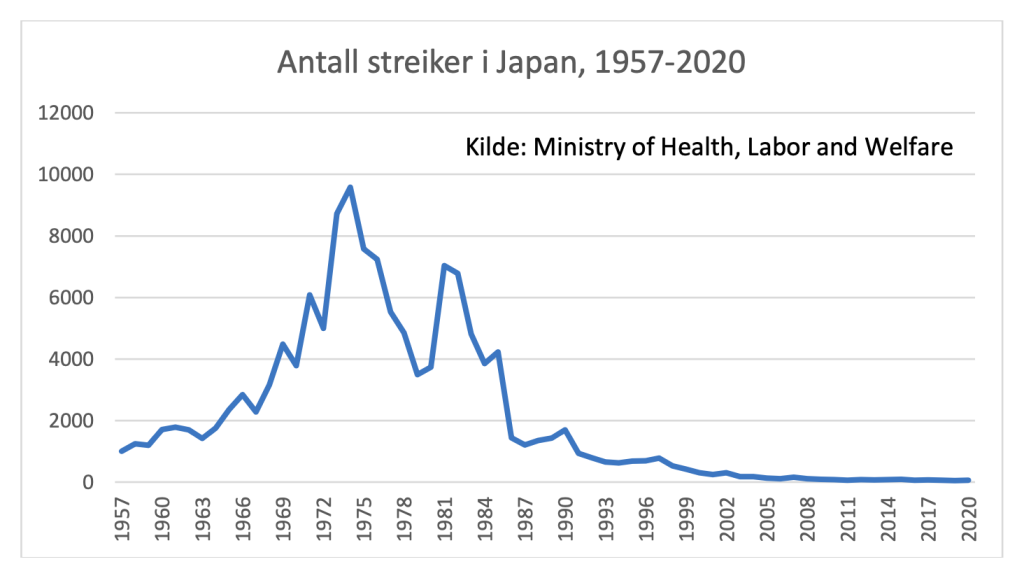

Svekkelsen av fagforeningene har gitt seg utslag i antall streiker. I rekordåret 1974 var det 9581 streiker på over en halv dag, men i 2020 var antallet bare 57. Ikke bare har fagforeningene blitt mer konfliktsky, de har også mistet en stor del av medlemsmassen. Bare 16,5 prosent av Japans arbeidere var fagorganiserte i 2022, hvilket var den laveste noteringen siden fagforeningene ble legalisert i 1947. Dette skyldes i stor grad den dramatiske veksten av uregelmessig arbeid som ofte ekskluderes fra fagforeningene.

Uthuling av industrien

En tredje strukturell endring kan observeres i bedriftenes produksjonsmodell. 1990-tallet var begynnelsen på uthulingen av japansk industri ettersom mange bedrifter flyttet produksjonen til utlandet, særlig Sørøst-Asia og Kina, der arbeidskraften var billigere. Bedriftene som forble i Japan, reduserte produksjonsnivået til et minimum ettersom krisa bremset etterspørselen på alle slags varer. Den japanske økonomien begynte bokstavelig talt å gå for halv maskin. I flere industrier som Japan hadde dominert, førte tilbakeholden investering til at Japan ble forbigått av andre land. Dette var tilfellet i for eksempel solcelle- og mikrobrikkeindustriene der henholdsvis Kina og Taiwan fullstendig tok over.

Profitabiliteten var lav gjennom 1990-tallet, men tok seg opp kraftig på 2000-tallet. Dette skyldtes ikke økt produksjon, men hovedsakelig økt utbytting av arbeidskraft, noe som ble muliggjort av den nevnte omstillingen til uregelmessig arbeid. Men i stedet for å omsette profitten i økt produksjon og lønn, har bedriftene brukt pengene på aksjespekulasjon eller simpelthen spart dem i påvente av mer profitable tider. De største bedriftene sitter i dag på store dunger av kapital som ikke omsettes i økonomien.

Massiv statsgjeld

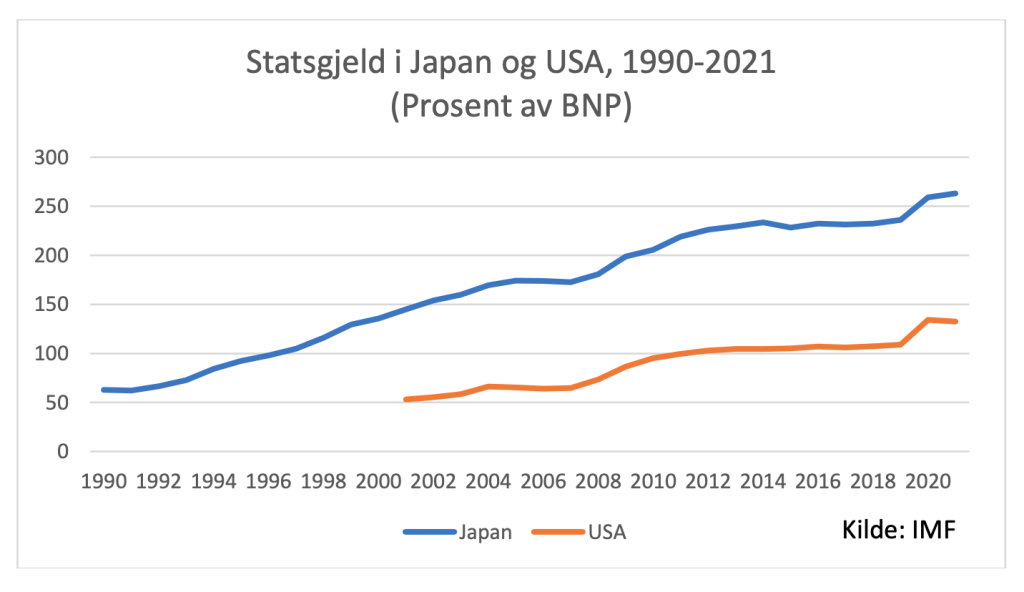

En fjerde strukturell endring er den voldsomme statsgjelda som Japan har oppsamla siden 1990-tallet. Japans statsgjeld forventes å nå 85 billioner kroner ved utgangen av 2023 (seks ganger det norske oljefondet). Det er 263 prosent av landets BNP, hvilket er verdens suverent høyeste prosentandel. Man hører mye om den store statsgjelda i USA, men i prosent er den bare halvparten av den japanske. Den japanske statsgjelda eksploderte da regjeringa begynte sine desperate forsøk på å gjenopplive økonomien etter at aksje- og eiendomsbobla sprakk. Den økonomiske krisa gjorde at skatteinntektene minket samtidig som staten måtte bruke store summer på redningspakker til bankene og forsøk på å stimulere økonomien gjennom en aktiv finanspolitikk.

Statsgjelda har også forverret seg gjennom skattereformer som begrenser statens skatteinntekter. Etter press fra arbeidsgiverforeningene har staten endret sin primære inntektskilde fra direkte skatt (inntektsskatt, selskapsskatt, eiendomsskatt, osv.) til indirekte skatt (moms). Ettersom momsen er en flat skatt som ikke skiller mellom fattig og rik, sier det seg selv at rike individer og bedrifter gagner på at skattebyrden ble utjevnet på denne måten. I 1989 innførte Japan en merverdiavgift på tre prosent. Denne ble økt til fem prosent i 1997, åtte prosent i 2014 og 10 prosent i 2019. Samtidig har de direkte skattene blitt redusert, spesielt for næringslivet og de rike. Selskapsskatten ble for eksempel gradvis redusert fra 50 prosent i 1997 til 23 prosent i 2018 og den høyeste arveavgiften ble redusert fra 75 prosent på 1980-tallet til 50 prosent på 2000-tallet. Slike skatteletter har ført til en forskyvning av skattebyrden fra de rike til de fattige.

Når bedriftene og de superrike fritas fra sitt skatteansvar samtidig som en arbeiderklasse med stagnerte inntekter blir bedt om å dekke kostnadene for en av verdens kraftigste eldrebølger, så er det ikke noe mysterium at statsbudsjettet går i minus. For å dekke dette underskuddet må staten ta opp lån gjennom å utstede statsobligasjoner. Denne utstedelsen tok av på 2000- og spesielt 2010-tallet da sentralbanken kjøpte statsobligasjoner i store kvanta fra banker og finansinstitusjoner. Før bobla sprakk tidlig på 1990-tallet, lå utstedelsen av statsobligasjoner på godt under 10 billioner yen per år, men på 2010-tallet økte dette til et årlig gjennomsnitt på 40 billioner. Da korona-krisa kom i 2020, økte staten utstedelsen til utrolige 108 billioner yen (nesten 10 billioner kroner i 2020-kurs). Det er viktig å forstå at dette er penger som staten låner av store investorer og som må tilbakebetales med rente. Selv om rentene er lave, må staten nå bruke omtrent 25 prosent av statsbudsjettet hvert år bare på å betale ned på gjelda.

Statsgjelda fungerer som en slags subsidie fra arbeidsfolk til eierne av statsobligasjoner som for det meste er rike individer, banker og finansinstitusjoner. Det er fordi staten må bruke en stadig større del av sine skatteinntekter på tilbakebetaling til den sistnevnte gruppa, mens den får mindre å rutte med i velferdspolitikken som er til for vanlige arbeidere.

I mange år har sentralbanken kjøpt enorme mengder statsobligasjoner. Målet er å bryte deflasjonsspiralen gjennom å øke pengebeholdningen i økonomien. Denne pengepolitikken blir ofte kalt kvantitativ lettelse (KL) og oppsto først i Japan. Sentralbanken skaper regelrett penger av intet og bruker disse til å kjøpe statsobligasjoner fra banker og finansinstitusjoner. Med større pengebeholdning kan bankene låne ut mer penger til lavere rente. Dette gir bedrifter og forbrukere tilgang til penger og stimulerer økonomien. Det er i alle fall målet.

Men realiteten er at tilgangen på ekstremt billige lån ikke har ført til økt produksjon og forbruk. Uten lønnsvekst er arbeidere tilbakeholdne forbrukere som sparer eventuelle overskudd de måtte oppnå i påvente av en usikker pensjonstilværelse. Uten økt etterspørsel er det derfor mer profitabelt for bedriftene å bruke de nyskapte pengene til spekulative investeringer på aksjemarkedet enn på lønnsøkninger og økt produksjon. Statens KL-baserte pengepolitikk har med andre ord bidratt til økt profitabilitet for bedriftene uten å skape den ønskede veksteffekten.

Framtidsutsiktene

Japans konservative regjering erkjenner nå heldigvis at landets økonomiske stagnasjon ikke kan løses uten lønnsvekst. Statsminister Kishida Fumio sier han ønsker å skape en «positiv sirkel mellom vekst og fordeling» og går så langt som å kalle dette «en ny form for kapitalisme». Men strengt tatt er det lite regjeringen kan gjøre for å øke lønningene. Det er lenge siden staten hadde makt over kapitalen og kunne styre økonomien med både pisk og gulrot. I dag gjenstår bare gulrøttene. Regjeringen har lokket med skatteletter for lønnsøkninger i mange år, men uten hell.

Så lenge det er kortsiktig profitabelt å holde lønningene nede vil alskens insentiver ha begrenset virkning. Uten lønnsøkning vil kjøpekraften, og derfor også produksjonen, forbli lav, og økonomien vil fortsette å vakle. Så langt har profitabiliteten blitt opprettholdt gjennom massiv statsgjeld. Men hva skjer den dagen investorene mister tro på statens tilbakebetalingsevne og begynner å selge unna sine statsobligasjoner? Det vil innebære en katastrofe for den japanske økonomien.

I 2022 kom omsider inflasjonen også til Japan. Dette var ikke et resultat av brilliant pengepolitikk, men en konsekvens av Ukrainakrigen og skyhøye energipriser. Ressursfattige Japan importerer nesten all energi fra utlandet, så prisstigning i energimarkedet får utslag i høyere priser på alle slags varer. Denne prisveksten var imidlertid langt bråere og kraftigere enn regjeringen og sentralbanken hadde ønsket. Ved slutten av året sto inflasjonsraten på godt over fire prosent. Dette var relativt lavt sammenlignet med mange andre land, men i deflasjonslandet Japan var dette den høyeste noteringen på over 40 år. Ved inngangen til 2023 hadde reallønna for en gjennomsnittsarbeider i Japan falt fire prosent sammenlignet med året før. En ekstremt svak yen forsterket problemene ettersom importvarer ble dyrere. For første gang på mange tiår var det plutselig inflasjon som var problemet.

Men ingenting er så galt at det ikke er godt for noe. De høye prisene brøt med kompromisset mellom arbeid og kapital om lave priser og lav lønn, og dette vekket endelig fagforeningene til liv. Lav lønn hadde vært tolererbart når prisene var lave, men ikke når de økte. Fagforeningene, med støtte av regjeringen, presset hardt for lønnsøkning og ved lønnsoppgjøret i mars ble det enighet om å øke lønnsnivået med 3,8 prosent, den største økningen siden 1993. Det er positivt, men Japans problemer stikker langt dypere enn hva ett enslig godt lønnsoppgjør kan fikse.

Japans strukturelle problemer deles i varierende grad av alle rike kapitaliststater. I så måte gir Japan oss kanskje et verdifullt innblikk i hvordan framtidas kapitalisme vil arte seg: nullvekst, statlige redningspakker, gjeld, uproduktiv spekulasjon og økt ulikhet. Hvor lenge er det bærekraftig?